個人住民税の特別徴収について

給与所得者に係る個人住民税の特別徴収を推進するため、平成27年度から、対象となる事業主を特別徴収義務者として指定します

会津地区管内13市町村と福島県会津地方振興局で構成する 「会津地区地方税滞納整理推進会議※」では、 給与所得者の方々の納税の利便性を向上させるとともに、 税の賦課徴収の公平性を確保するため、平成27年度から、 給与所得者に係る個人住民税の特別徴収義務のある すべての事業主の皆様を特別徴収義務者として指定します。

※会津地区地方税滞納整理推進会議・構成員

13市町村(会津若松市、喜多方市、北塩原村、西会津町、 磐梯町、猪苗代町、会津坂下町、湯川村、柳津町、三島町、 金山町、昭和村、会津美里町)

福島県会津地方振興局

給与所得者に係る個人住民税の特別徴収とは

個人住民税の特別徴収とは、給与支払者(事業主)が、 所得税の源泉徴収と同じように、毎月、従業員(納税義務者) に支払う給与から個人住民税を徴収(差し引き)し、 市町村に納入していただく制度です。

給与支払者(事業主)は特別徴収義務者に指定されると、 法人・個人を問わず、原則すべての従業員の給与から 個人住民税を特別徴収していただくことになります。

特別徴収義務者への指定の対象となる事業主とは

地方税法の規定により、所得税の源泉徴収義務がある給与支払者(事業主)は、 従業員の個人住民税を特別徴収することが義務づけられています。

今回の指定は、所得税の源泉徴収義務があるが、 まだ個人住民税の特別徴収を実施していない事業主が対象となります。

実施年度

平成27年度から、会津管内13市町村が一斉に特別徴収義務者の指定を行います。

なお、会津若松市と猪苗代町は、従業員規模により段階的な指定を行いますが、 3年後の29年度を目標に、原則として管内すべての対象事業主を特別徴収義務者に指定します。

特別徴収による納税の仕組み

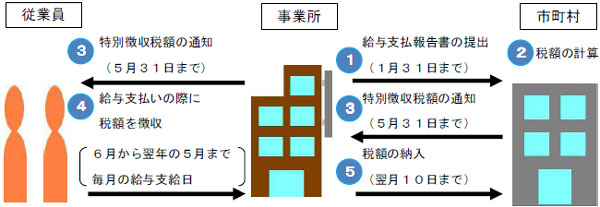

特別徴収の事務手続きの流れ

1.給与支払報告書の提出(事業主が行う手続き)

所得税の源泉徴収義務のある給与支払者(事業主)は、1月31日までに従業員が居住する

市町村に対し、給与支払報告書を提出する必要があります。

2.特別徴収税額決定通知書の送付(市町村が行う手続き)

市町村は毎年5月31日までに、事業主(特別徴収義務者)あてに「特別徴収税額決定通知書」を

送付し税額をお知らせします。

※所得税のように、事業主が自ら税額を計算する必要はありません。

3.従業員の給与からの特別徴収(事業主が行う手続き)

事業主は、6月の給与から個人住民税額を徴収(差し引き)してください。

4.特別徴収税額の納入(事業主が行う手続き)

事業主は、従業員から特別徴収した税額を市町村毎に合計し、翌月10日までに各従業員の

住所地の市町村へ納入してください。

納期の特例について

給与の支払を受ける従業員が常時10人未満である事業所は、 事前に承認を受けることにより、特別徴収した住民税を半年分まとめて、 年二回に分けて納入することができます。

給与所得者(従業員)のメリット

- 年税額を12回に分けて毎月の給与から差し引くので、 普通徴収(年4回)と比べ1回あたりの納税額が少なくて済みます。

- 納付のために金融機関等へ出向く必要がなくなります。

- 毎月の給与から差し引きされるため、納め忘れを防ぐことができます。

特別徴収についてのQ&A

事業主の方向けQ&Aはこちら【PDF】

従業員の方向けQ&Aはこちら【PDF】

関連情報

会津地方振興局ホームページ

http://www.pref.fukushima.lg.jp/sec/01240a/tokucho-aizu.html

お問い合わせ先

昭和村総務課住民係 電話0241-57-2113